はじめに

この記事では、ランチェスター戦略に基づく財務コンサルタント・小さな会社のM&A専門家の視点から、銀行融資において最も重要視される『貸借対照表(BS)』のチェックポイントを解説します。売上だけではない、本質的な企業価値の高め方をお伝えします。数字の裏側にある経営者の『志』を守り抜くためのヒントになれば幸いです。

1.銀行が最初に見るのは「PL(利益)」ではなく「BS(資産)」

多くの経営者は、毎月の売上や利益 つまり損益計算書に(PL)に一喜一憂します。しかし、損益計算書(PL)はあくまで「一年間の成績表」に過ぎません。対して貸借対照表(BS)は、「創業から今日までの、あなたの経営の蓄積」そのものです。銀行員が真っ先に見るのは、BSの右下にある**「純資産」**の項目です。

「純資産」がどれだけ積み上がっているか(自己資本比率)「資産」の中に、実体のないゴミが混ざっていないかここをチェックすることで、彼らは「この会社は、少々の荒波が来ても潰れない構造を持っているか?」を判断しています。

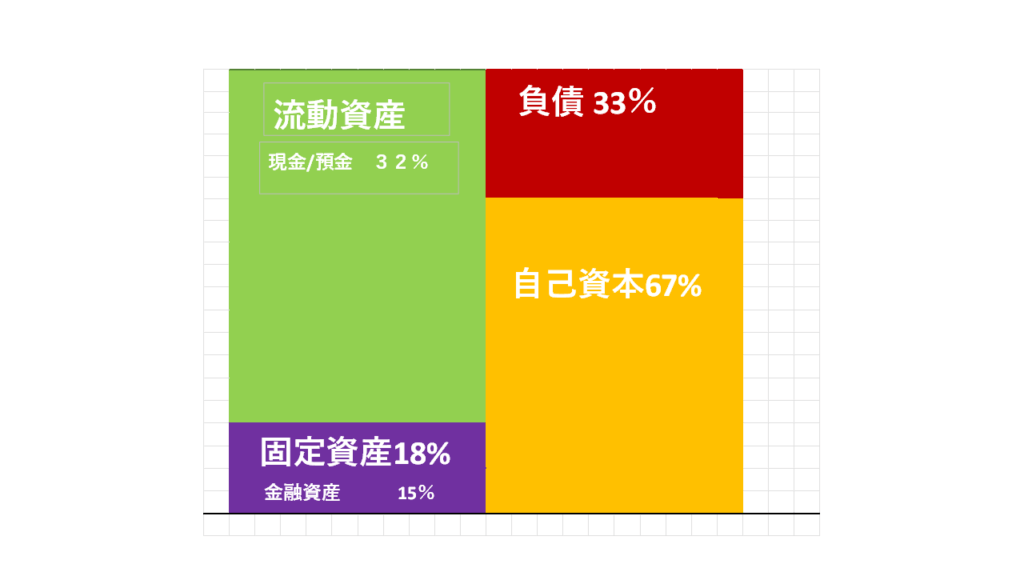

貸借対照表とは、とてもざっくり言うと、あなたの会社の「資産=財産」と「資金調達=借金と自己資金」のバランスを現わしている、そう考えてください。

2.銀行担当者が決算書で必ずチェックする3つのポイント

① 純資産(自己資本比率)に表れる経営者の歴史

彼らが真っ先に見るのは、BSの右下にある**「純資産」**です。 これはいわば、会社が創業以来積み上げてきた「当期純利益」です。それは「利益剰余金」と名前を変えて自己資本として積みあがっていきます。注意いただきたいのは、現実にキャッシュがあるわけではない、あくまでも各期に当期純利益としてその企業が創造したものが積みあがっています。目に見えない「徳」のようなもの、と考えて頂けるとわかりやすいでしょうか?

ここがマイナス(債務超過)になっていないか、 そして、総資産に対してどれくらいの割合があるか。 銀行はここで、「この会社は、少々の嵐が来ても自力で耐えられるか?」を瞬時に判断します。

②. 資産の実体(在庫や売掛金にゴミは混ざっていないか)

次に彼らが見るのは、左側の**「資産」**の中身です。「帳簿上は価値があることになっているけれど、実はもう売れない古い在庫ではないか?」 「ずっと回収できていない売掛金が、そのまま放置されていないか?」

銀行員は、数字の裏側にある**「実体」**を読み解こうとします。負債の部で計上される 借入金は、銀行や第三者が管理しているから、誤魔化せません。

資産の部にある、在庫や売掛金を管理しているのは、経営者。借入に対して資産が少ない時、いわゆる”見栄え”をよくしようと、もう値下げしても売れる事のない在庫をかって価格のまま売れる商品在庫として計上したり、数年払って頂いていない取引先への売掛金を貸倒にせず、あたかも回収できるかのうように計上しているなど、見せかけの数字で取り繕っても、プロの目はごまかせません。 むしろ、実体を隠そうとする姿勢こそが、最も信頼を損ねてしまうのです。

③. 現預金と借入金の返済バランス

そして、月々の返済が「無理のない範囲」で行われているか。

損益計算書(PL)で営業利益という「計算上の数字」が残っていたとしても、実際に手元に残っている「キャッシュ」があるかどうか?それがわかるのは貸借対照表です。(貸借対照表をみると右側に現金、預金という科目がありますね、現実のお金が計上されるのはこの科目だけ)

4.銀行を「味方」にする方法

「なんだか、細かくチェックされて怖いな……」 そう思われたかもしれません。ですが、安心してください。 今の数字が完璧である必要はないのです。大切なのは、社長であるあなたが**「自社の数字の実態を正しく把握し、それを改善しようとしている姿勢」**を見せることです。

「ここには課題がありますが、今、このように改善しています」

そう堂々と説明できる社長を、銀行は放っておきません。 それこそが、将来的に「ぜひ貸させてください」と言われる会社への第一歩なのです。

次回は、私が感銘を受けた、1億2,000万円という理不尽な重圧を跳ね返したある経営者の方のエピソードを通して、**「お金を呼び込むエネルギーの正体」**についてお話しします。

【金融機関が思わず貸したくなるような「決算書の要点」勉強会】

銀行格付けの具体的な仕組みや、あなたのBSを「磨く」ための具体的なステップを、セミナーでは図解を使ってわかりやすくお伝えします。

-

残席:あと7名様(お急ぎください!)

-

詳細・お申し込み: [決算書の要点勉強会]